La Ley 11/2021, de 9 de Julio, de Medidas de Prevención y Luchas contra el Fraude Fiscal, introdujo una importante modificación del régimen de recargos por presentación de autoliquidaciones y declaraciones fuera de plazo sin requerimiento previo por parte de la administración.

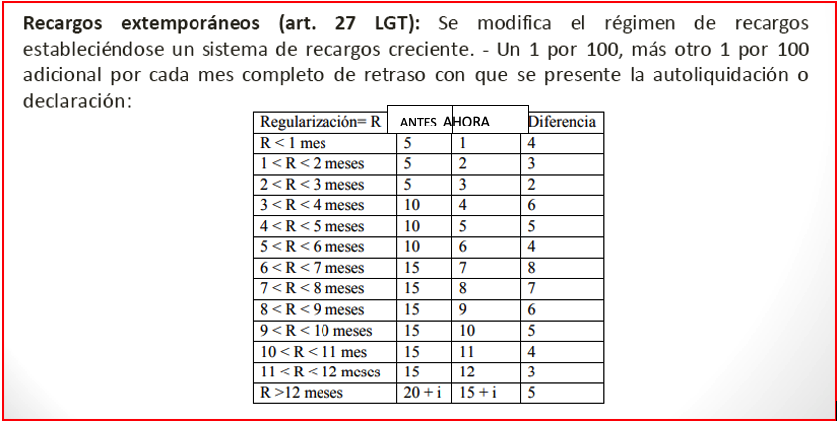

Art. 27 LGT. Se modifica el régimen de recargos estableciéndose un sistema de recargos creciente.

– Un 1% más otro 1% adicional por cada mes completo de retraso con que se presente la autoliquidación o declaración. Ver tabla adjunta de recargos aplicables:

Recargos extemporáneos (art. 27 LGT)

Se mantiene la reducción del importe de los mismos en el 25%.

– Si la Administración regulariza la situación tributaria de un contribuyente, sin sanción, y éste regulariza mediante declaraciones o autoliquidaciones otros períodos del mismo impuesto y por los mismos hechos o circunstancias regularizados por la Administración, sólo se le exigirán intereses de demora, y no recargos, si concurren las siguientes circunstancias:

- Que la declaración o autoliquidación se presente en el plazo de seis meses a contar desde el día siguiente a aquél en que la liquidación se notifique o se entienda notificada.

- Que se produzca el completo reconocimiento y pago de las cantidades resultantes de la declaración o autoliquidación en los términos previstos en el apartado 5 de este artículo.

- Que no se presente solicitud de rectificación de la declaración o autoliquidación, ni se interponga recurso o reclamación contra la liquidación dictada por la Administración.

- Que de la regularización efectuada por la Administración no derive la imposición de una sanción.

– El nuevo régimen de recargos será de aplicación a los exigidos con anterioridad a la entrada en vigor de esta ley, siempre que su aplicación resulte más favorable para el obligado tributario y que no hayan adquirido firmeza ( DT1ª de la ley).

Ricard Pla

Director Dept. Fiscal / Innofin